La creciente desigualdad de riqueza entre los treintañeros pronto podría desplazar las tensiones entre jóvenes y viejos.

Cuando la generación del milenio (millennials) se hizo presente por primera vez, parpadeando, en el mundo adulto en la década de 2010, rápidamente se unieron ante adversidades compartidas.

Primero marcados por un mercado laboral inestable tras la crisis financiera, luego se dieron cuenta de que una década de trabajo duro y ahorro cuidadoso ya no se traduciría en ser propietarios de una casa como lo había sido para sus padres.

Fue una década sombría, pero al menos tenían apoyo mutuo y estaban unidos contra un enemigo común, los ricos, propietarios de viviendas que integran la generación de la postguerra (boomers).

Pero los vientos que provocaron una tormenta perfecta de conflicto intergeneracional están cambiando. Demográfica y electoralmente, los boomers ahora son una fuerza en declive.

Y a medida que empiezan a desaparecer del escenario, los millennials, podrían reemplazarlos por otra élite privilegiada y propietaria de inmuebles mucho más cercana: otros millennials que se han beneficiado de la riqueza familiar.

El discurso de millennials contra boomers generalmente se centra en el hecho de que, a pesar de ganar más que la generación de sus padres, los jóvenes de hoy no han podido traducir eso en propiedad de vivienda y riqueza en general.

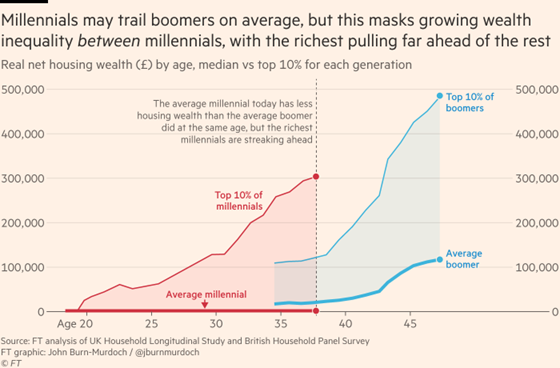

Tanto en el Reino Unido como en EEUU, el millennial promedio había acumulado menos riqueza en términos reales a mediados de los treinta que el boomer promedio a la misma edad. Pero esta imagen agregada oculta lo que está sucediendo en el extremo superior de la distribución.

En EEUU, mientras que el millennial promedio tenía un 30 por ciento menos de riqueza que el boomer promedio a los 35 años, el 10 por ciento más rico de la cohorte ahora es aproximadamente un 20 por ciento más rico que sus contrapartes boomer a la misma edad, según un estudio reciente de investigadores en Cambridge, Berlín y París. No todos los millennials son iguales.

GRÁFICO I

El análisis encuentra una imagen similar en el Reino Unido. El millennial promedio todavía tiene cero riqueza inmobiliaria en un punto donde el boomer promedio había estado acumulando capital en su primera vivienda durante varios años.

Pero el 10 por ciento superior de los treintañeros cuenta con un promedio de 300.00 libras esterlinas de riqueza inmobiliaria a su nombre, casi el triple de lo que tenían los boomers más ricos a la misma edad.

Así que, aunque es cierto que en ambos países el joven adulto promedio de hoy está menos acomodado que el boomer promedio hace tres décadas, ese déficit es empequeñecido por la brecha entre los millennials ricos y pobres, que se amplía cada año.

Y si una razón por la cual el conflicto intergeneracional entre jóvenes y viejos ha sido tan feroz es la sensación de injusticia, entonces la división interna de la generación del milenio promete ser igual de amarga.

El hecho de que algunos treintañeros ahora posean casas costosas en Londres, Nueva York y San Francisco, a pesar de que al asalariado promedio le tome de 20 a 30 años ahorrar el depósito requerido en estas ciudades, revela el secreto a voces del éxito millennial: una asistencia sustancial de sus padres.

Una investigación del corredor de propiedades Redfin en febrero mostró que el 36 por ciento de los jóvenes estadounidenses tuvieron ayuda financiera de la familia al comprar su primera casa.

Aparentemente, la propiedad de vivienda en los EEUU se está volviendo cada vez más hereditaria, al igual que en Gran Bretaña.

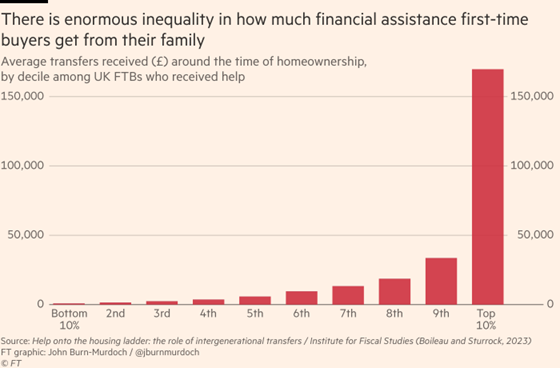

Bee Boileau y David Sturrock del Instituto de Estudios Fiscales encontraron que más de un tercio de los jóvenes propietarios de viviendas del Reino Unido recibieron ayuda de la familia.

Incluso entre aquellos que reciben asistencia hay enormes disparidades, con el décimo más afortunado recibiendo cada uno 170.000 libras, en comparación con el regalo promedio de 25.000 libras.

GRÁFICO II

Y estos regalos no son solo impulsos únicos; se acumulan con el tiempo. Supongamos que un millennial británico en el 10 por ciento superior de los receptores de regalos compró una casa con un precio en el 10 por ciento superior.

Poner ese regalo hacia su depósito les ahorraría 160.000 libras durante un término hipotecario de 25 años, debido al menor ratio de préstamo-valor proporcionado por un depósito más grande y los costos de interés más bajos resultantes. Esto duplica el valor del regalo recibido.

Uno difícilmente puede culpar a los padres por ayudar a sus descendientes, o a los hijos por aceptar asistencia, pero el creciente papel de tales transferencias en determinar las trayectorias de riqueza millennial probablemente tendrá importantes repercusiones sociales y políticas.

Los millennials se han apoyado mutuamente hasta ahora, pero a medida que la brecha de riqueza entre aquellos con y sin padres acaudalados se vuelve cada vez más visible, la solidaridad generacional puede comenzar a fracturarse.

John Burn-Murdoch - Financial Times.

Puedes leer el artículo original aquí.

{kind=link}