El desempeño a corto plazo ha sido sorprendentemente bueno, pero los responsables de políticas económicas caminan sobre cáscaras de huevo.

La decisión de Irán de escalar su conflicto con Israel lanzando una ráfaga de drones armados y misiles acerca aún más los riesgos de una guerra abierta entre los dos países, posiblemente involucrando a EEUU. Después de todo, no es ningún secreto que Benjamín Netanyahu, el primer ministro en apuros de Israel, ha deseado durante mucho tiempo destruir el programa nuclear de Irán. Algunos en EEUU piensan de manera similar. ¿No es esta la oportunidad de los halcones?

En una columna publicada en octubre de 2023, argumenté que tal escalada era el principal peligro para la economía mundial planteado por el ataque asesino a Israel por parte de Hamás. Aunque la intensidad petrolera de la economía mundial se ha reducido a más de la mitad en los últimos 50 años, el petróleo sigue siendo una fuente esencial de energía. Una interrupción grave del suministro tendría grandes efectos económicos adversos.

Además, la región del Golfo es, con mucho, el productor de energía más importante del mundo: según el Anuario Estadístico de Energía Mundial 2023, contiene el 48 por ciento de las reservas probadas globales y produjo el 33 por ciento del petróleo mundial en 2022. Peor aún, según la Administración de Información Energética de EEUU, una quinta parte del suministro mundial de petróleo pasó por el Estrecho de Ormuz, al sur del Golfo, en 2018. Este es el punto de estrangulamiento del suministro energético global. Una guerra entre Irán e Israel, posiblemente incluyendo a EEUU, podría ser devastadora.

Los responsables de políticas encargados de la economía mundial se reúnen en Washington esta semana para las reuniones de primavera del FMI y el Banco Mundial son espectadores: solo pueden esperar que prevalezcan los consejos sabios en Oriente Medio. Si se evitara realmente el desastre, ¿cómo podría verse la economía mundial?

Sobre este tema, como de costumbre, el informe de la Perspectiva Económica Mundial (WEO) del FMI ofrece clarificación. Esto no es porque sus pronósticos necesariamente se demuestren correctos. Si algo grande ocurriera, definitivamente no lo serían. Pero proporcionan una visión sistemática sobre la situación actual del mundo.

Brevemente, como explica Pierre-Olivier Gourinchas, el economista en jefe del FMI, en su introducción, el desempeño reciente de la economía mundial ha sido notablemente mejor de lo pensado, a pesar de los choques en la producción y la inflación causados por la pandemia, el asalto de Rusia a Ucrania, el aumento en los precios de las materias primas y el endurecimiento agudo de la política monetaria. Como señala, “a pesar de muchas predicciones sombrías, el mundo evitó una recesión, el sistema bancario demostró ser en gran parte resiliente, y las principales economías emergentes y en desarrollo no sufrieron paradas súbitas” en finanzas. Notablemente, el aumento de la inflación no desencadenó espirales de precios y salarios sin control. En conjunto, la economía mundial ha demostrado ser más flexible y las expectativas de inflación mejor ancladas de lo que muchos esperaban. Esto es todo una buena noticia.

Es notable que el crecimiento acumulado de la producción en 2022 y 2023 superó las previsiones del FMI de octubre de 2022 para la economía mundial y cada agrupación significativa dentro de ella excepto, crucialmente, para los países en desarrollo de bajos ingresos (LIDC). Lo mismo fue cierto para el empleo, excepto en los LIDC, de nuevo, y China. La economía de EEUU ha sido particularmente dinámica, aunque la de la eurozona mucho menos.

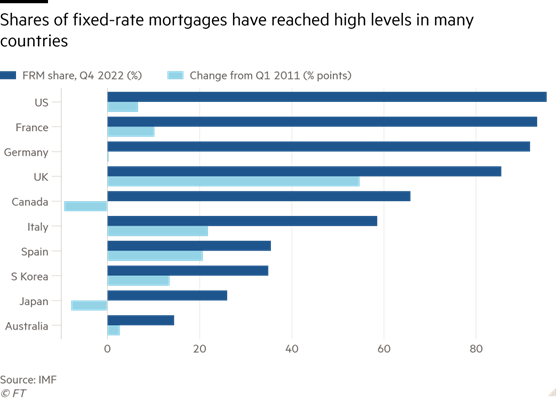

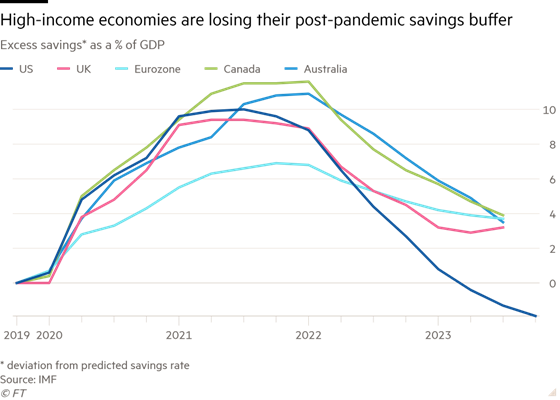

Una pregunta interesante es por qué el endurecimiento monetario ha tenido tan poco efecto en la producción. Una explicación es que la política fiscal fue de apoyo, notablemente en EEUU. Otra explicación es que las tasas de interés reales cayeron, en lugar de aumentar, porque la inflación fue muy alta. Eso está cambiando ahora. Otra es que una alta proporción de hipotecas están a tasas fijas: ha habido un aumento particularmente grande de la proporción de éstas en el Reino Unido. Además, el aumento en el ahorro durante la pandemia ayudó a financiar el gasto. Sin embargo, esto está terminando. Las políticas monetarias ajustadas podrían todavía tener un impacto rezagado considerable.

Mientras que el desempeño a corto plazo de la economía mundial ha sido sorprendentemente bueno, el desempeño a largo plazo ha sido lo opuesto. Se han producido disminuciones marcadas en el crecimiento del PIB real per cápita en todo el mundo desde los primeros años de este siglo. El colapso en el crecimiento de la "productividad total de los factores" — la mejor medida de la innovación — ha sido particularmente significativo. En los LIDC, el crecimiento de la PTF incluso se volvió negativo entre 2020 y 2023.

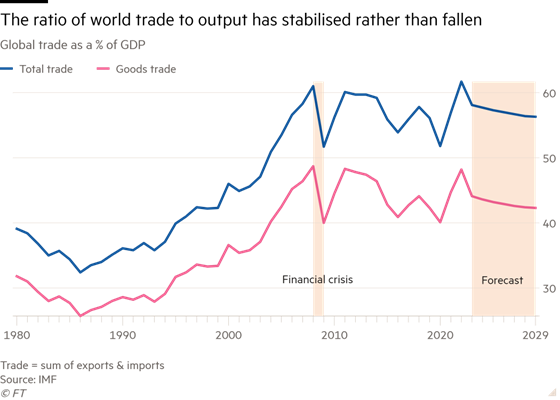

La desaceleración en el crecimiento de la PTF representó más de la mitad del declive general en el crecimiento. Según el WEO, la creciente mala asignación de capital y trabajo entre las empresas dentro de los sectores explicó gran parte de esta desaceleración. Se pueden cambiar tales cosas. Pero no será fácil hacerlo. Una de las razones de esta desaceleración probablemente sea la pérdida de dinamismo en el comercio mundial, que siempre es una fuente potente de competencia.

Las principales lecciones de este WEO, entonces, son un desempeño económico sorprendentemente dinámico, excepto no así, y de manera preocupante, entre los LIDCs, junto con una marcada desaceleración en el crecimiento a largo plazo, debido en gran parte a la desaceleración en el crecimiento de la productividad en toda la economía. Sin embargo, no hace falta decir que también hay gran incertidumbre.

En el lado positivo, podríamos ver un repunte a corto plazo en la relajación fiscal relacionada con las elecciones. Sorpresas positivas, notablemente en la oferta laboral, podrían acelerar aún más la disminución de la inflación. La inteligencia artificial podría ofrecer una mejora sorpresiva que impacte el crecimiento generalmente pobre de la productividad. Una reforma exitosa también podría acelerar el crecimiento del potencial de producción. Sin embargo, en el lado negativo, el crecimiento de China podría caer bruscamente. También existen riesgos demasiado evidentes para la estabilidad financiera, fiscal, política y geopolítica a nivel global. El comercio mundial podría ser golpeado por el proteccionismo. Una guerra entre Israel, EEUU e Irán podría estallar en Oriente Medio, con enormes consecuencias para los precios de la energía y las materias primas. Las mayores víctimas de tal caos serían, como de costumbre, los más pobres.

Podemos haber manejado los choques mejor de lo esperado. Pero estamos caminando sobre cáscaras de huevo y debemos proceder con cuidado.

Martin Wolf | The Financial Times

Lee el artículo original aquí.

{kind=link}