La inflación baja, pero lo que sigue aumentando son las deudas en las tarjetas de crédito de los estadounidenses, están al límite. Aunque la buena noticia de la semana fue la disminución de la inflación anual a 2.9%, según el informe de la Oficina de Estadísticas Laborales, el panorama el distinto para los que tienen deudas crediticias.

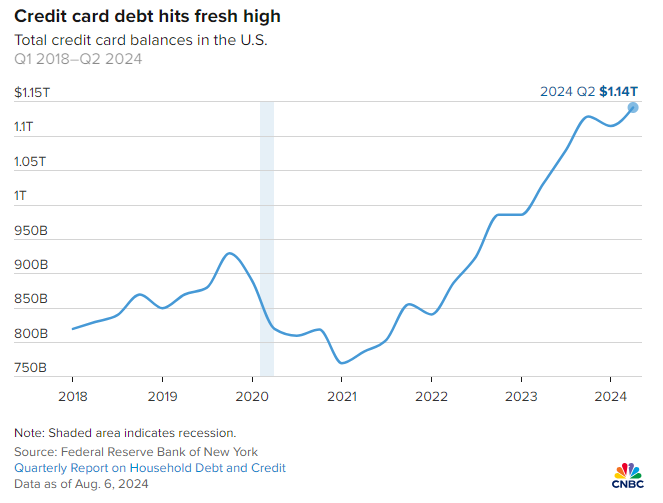

Para dar contexto: el Banco de la Reserva Federal informó a principios de agosto que los estadounidenses tienen un récord de deuda de $1.14 billones en sus tarjetas de crédito. En 2023, alrededor del 9.1% de los saldos de las tarjetas de crédito pasaron a estar en mora.

En este momento, el consumidor promedio tiene una deuda de hasta $6.329 en su tarjeta de crédito, esto es un 4.8% más que el año pasado, según datos de un reporte independiente sobre la industria crediticia de TransUnion. Los expertos en finanzas señalan que los estadounidenses “están al límite”, mientras las deudas siguen subiendo.

Deudas por gastos de venganza

Todo tiene una razón y el aumento de la deuda crediticia de los estadounidenses no será la excepción. Los expertos señalan que los consumidores están atrapados por los “gastos de venganza”, que aumentaron desde el 2021, cuando las restricciones por la pandemia se eliminaron.

Durante el confinamiento por COVID-19, los gastos de las tarjetas de crédito disminuyeron considerablemente, pero después de eso, las personas empezaron a gastar más y endeudarse, lo que se conoce como los “gastos de venganza”.

Con las tarjetas al límite y una deuda crediticia que no disminuye, los expertos recomiendan a los consumidores “reevaluar” el gasto de venganza.

“Los prestatarios con deuda renovable están agotando sus tarjetas de crédito”, dijo Michele Raneri, vicepresidente y director de investigación y consultoría de Estados Unidos en TransUnion, “eso suele ser un buen indicador de que la gente está al límite”, añadió.

Más oportunidades de gastos, pero con más deudas

¿La culpa es de la pandemia? En teoría, podríamos decir que sí, pero tu impulso por gastar también te está llevando a tener más deuda crediticia. Según explica Ted Rossman, analista senior de la industria de Bankrate, los saldos de las tarjetas de crédito cayeron en 2020 y 2021 debido a factores relacionados con el COVID-19, que incluyeron cheques de esdtímulos por parte del gobierno de Estados Unidos y menos oportunidades de gastos por el confinamiento.

“Pero desde principios de 2021, los saldos de las tarjetas de crédito se han disparado un 48%, impulsados por un auge pospandémico en el gasto en servicios, así como por una alta inflación y altas tasas de interés”.

Ted Rossman, analista senior de la industria de Bankrate

Un reporte de Bankrate encontró que en este momento los consumidores están mostrando una “gran disposición” a derrochar en viajes y entretenimiento. Esto sería como una manera de recuperar las experiencias que perdieron por el confinamiento de la pandemia.

Pero, ya llegó el momento de reevaluar eso.

Rossman seeñala que el aumento de los gastos de venganza se ha mantenido por varios años y recomienda a los consumidores disminuirlos para poder estar al límite con la tarjeta de crédito.

“Tal vez haya una manera de posicionarlo de manera que puedan marcar algunas de las cosas que sienten que se olvidaron y volver a la normalidad”.

A su vez, explicó que las tarjetas de crédito son una de las formas “más caras” de pedir dinero prestado. En este escenario, te explicamos que la tarjeta de crédito promedio cobra más del 20%, cerca de un máximo histórico.

“Con los saldos de las tarjetas de crédito en un máximo histórico y la tasa promedio de las tarjetas de crédito rondando un récord, es más importante que nunca pagar esta deuda lo antes posible”, dijo Rossman.

La deuda no solo afecta tu bolsillo, también tu estabilidad mental.

De acuerdo a una encuesta publicada en mayo por Debt, un sitio web en el que los consumidores pueden encontrar ayuda para resolver sus deudas, mostró que, en los últimos tres años, aumentó el estrés entre los estadounidenses después de usar la tarjeta de crédito.

Según la encuesta, donde hay más deuda, el estrés es mayor. "Es la definición del diccionario de un círculo vicioso", dijo en ese momento, Howard Dvorkin, presidente de Debt.com.

"Te atrasas en tus facturas, así que te distraes con una cena o alguna terapia de compras. Por supuesto, eso se suma a su deuda, lo que se suma a su estrés, lo que agota su salud mental. Y nuestra investigación muestra que está empeorando cada año".

En datos: 4 de cada 10 estadounidenses encuestados afirmó sentirse estresado después de usar su tarjeta de crédito, un aumento del 17% desde 2021. Sí, estas cifras demuestra lo que veníamos hablando de la pandemia y los gastos por venganza.

Un 47% de los encuestados de la Generación Z se siente más estresado luego de usar la tarjeta de crédito. No importa la edad, igual te vas a estresar por las deudas de la tarjeta de crédito, según Debt.

- 67% de la generación X contrae más deudas cuando está estresado, mientras que el 40% de los millennials le pasa lo mismo al igual que al 37% de la generación Z.

- 51% de los encuestados señaló sentirse triste al mirar las facturas de sus tarjetas de crédito.

¿Consejos para disminuir tu deuda y aliviar tu carga mental? Sí, varios, pero el principal: estar al día y bajar el gasto crediticio.

Pero, más allá de eso, Rossman aconsejó a los consumidores que tienen un saldo negativo en su tarjeta de crédito intentar consolidarlo y pagar las tarjetas de crédito con intereses altos con un préstamo personal con intereses más bajos o también cambiar a una tarjeta de crédito con transferencia de saldo sin intereses.

{kind=link}